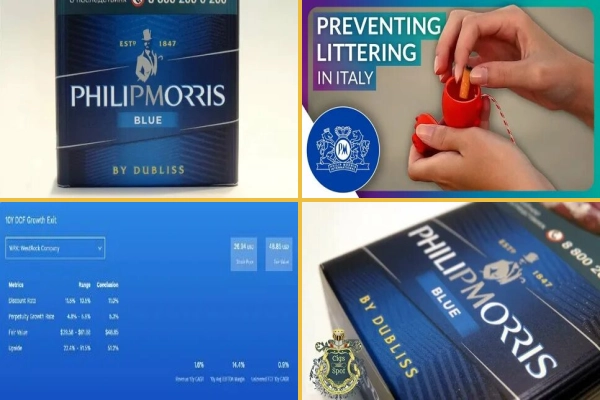

Philip Morris International Inc. (NYSE:PM) için yakın zamanda yapılan indirgenmiş nakit akışı (DCF) değerlemesi, hisse başına 172 ABD Doları tutarında bir rayiç değer gösterdi; bu, 90,20 ABD Doları olan mevcut hisse fiyatına kıyasla %47’lik potansiyel bir değer düşüklüğünü temsil ediyor. işaret etmek. Bulgu bugün, perşembe günü açıklandı ve piyasa beklentilerini önemli ölçüde aştı.

Değerlemede kullanılan DCF modeli, başlangıçtaki yüksek büyüme döneminin ardından daha istikrarlı bir dönemin geleceğini varsayan iki aşamalı bir büyüme modeli kullanmaktadır. Bu yöntem, gelecekteki nakit akışlarını bugünün parasına indirgeyerek şirketin gerçek değerinin tahmin edilmesini sağlar. Bu değerlemeye ilişkin hesaplamalar ya analist iddialarına dayanmaktadır ya da önceki serbest nakit akışından (FCF) tahmin edilmektedir.

Bu değerleme, Philip Morris’in hisselerinin algılanan değeri ile gerçek değeri arasında önemli bir tutarsızlık olduğunu ortaya çıkardı. DCF değerlemesi, tütün şirketi için analistlerin fiyat hedefi olan 110 ABD dolarının %56 üzerinde olup, bu da piyasa beklentilerinde potansiyel bir boşluğa işaret etmektedir.

DCF modelinin bir şirketin değeri hakkında pahalı bilgiler sunabilmesine rağmen bazı sınırlamalara sahip olduğunu da belirtmek gerekir. Büyük ölçüde gelecekteki performans ve büyümeye ilişkin varsayımlara dayanır ve bu varsayımların doğru bir şekilde öne sürülmesi zor olabilir. Yine de bu uyarılara rağmen DCF değerlemesi ile mevcut piyasa fiyatları arasındaki önemli fark, yatırımcılar ve analistler arasında daha fazla analize ve tartışmaya yol açabilir.

InvestingPro İçgörüleri

InvestingPro’dan alınan gerçek zamanlı bilgilere göre Philip Morris International Inc. (NYSE:PM), sunulan iyimser DCF değerlemesi doğrultusunda artan bir gelir artışı yaşıyor. Bu büyüme, şirketin etkileyici brüt kar marjıyla birleştiğinde, DCF değerlemesi ile mevcut piyasa fiyatları arasındaki değerli farkı potansiyel olarak haklı gösterebilir.

Philip Morris’in temettü ödemelerini sürdürme ve temettülerini 15 yıl üst üste artırma konusunda güçlü bir geçmişe sahip olduğunu da belirtmekte fayda var. Bu, hissedarlara değer döndürme taahhüdünü gösterir ve belirlenen potansiyel düşük değerlemeyi daha da destekler.

InvestingPro Tips’e göre şirket, kaynakların verimli kullanıldığını gösteren yüksek varlık getirisiyle çalışıyor. Ancak şirketin kısa vadeli yükümlülüklerinin likit varlıklarını aşması durumunda, olası likidite sıkıntısına işaret etmesi nedeniyle dikkatli olunmalıdır.

Çok çeşitli şirketler için ek servet bilgileri ve ipuçları sunan InvestingPro, şu anda Philip Morris International Inc.’e bağlı. (NYSE:PM) için 12 ek ipucu listeliyor. Bu da onu bilinçli kararlar vermek isteyen yatırımcılar için değerli bir kaynak haline getiriyor.

Bu makale yapay zeka yardımıyla oluşturulmuş, bir editör tarafından çevrilmiş ve incelenmiştir. Daha fazla bilgi için Şartlar ve Koşullarımıza bakın.